2月2日期货收评:原油板块大跌,集运欧线暴跌

【行情回顾】

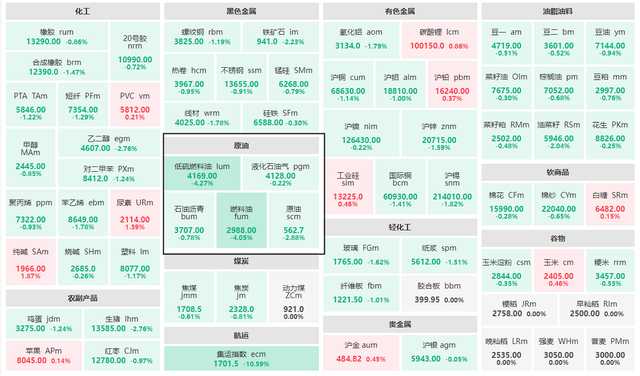

日内收盘,商品期货市场整体下跌。其中,黑色系全线下跌,原油板块暴跌,燃料油和低硫燃料油下得超过4%,原油下跌2.88%,黑色金属方面,铁矿石、螺纹钢、线材下跌超过1%。

有色金属方面,氧化铝、沪铜、沪铝、沪锌、沪锡下跌超过1%。

化工板块,玻璃、纸浆、纤维板、塑料、苯乙烯、短纤、PTA、合成橡胶、乙二醇下跌超过1%,尿素、纯碱涨超1%。

农产品板块,油菜籽、生猪下跌超过2%。

集运欧线大跌10.59%。

【宏观要闻】

上海证券报:财政部副部长王东伟2月1日在国新办新闻发布会上表示,2024年,我国经济回升向好、长期向好的基本趋势没有改变。从财政支出看,将继续保持必要强度,对地方的转移支付也将保持一定规模。

券商中国:继住建部、金融监管总局召开城市房地产融资协调机制部署会后,多地积极推送了首批房地产项目“白名单”。截至目前,南宁已推送了107个项目,重庆推送了314个项目,成都申报了227个项目,青岛已梳理出84个项目,昆明已梳理出212个项目。

【品种资讯】

黑色系期货

螺纹钢:截至2月2日,统计全国247家钢厂高炉开工率76.52%,环比上周减少0.30%,同比去年减少0.89%;高炉炼铁产能利用率83.57%,环比增加0.07%,同比减少0.75%。盈利率25.97%,环比减少0.44%,同比减少8.23%;日均铁水产量223.48万吨,环比增加0.19万吨,同比减少3.56万吨。(Mysteel)

煤炭:截至2月2日当周,统计独立焦企全样本产能利用率为71.10%,减0.98%;焦炭日均产量64.95万吨,减0.02万吨;焦炭库存92.23万吨,增4.55万吨;炼焦煤总库存1415.83万吨,增129.46万吨;焦煤可用天数16.4天,增1.5天。(Mysteel)

展开全文

铁矿石:截至2月2日,统计全国45个港口进口铁矿库存为12946.22万吨,环比增183.82万吨;日均疏港量304.60万吨,环比降3.15万吨。全国47个港口进口铁矿石库存总量13496.22万吨,环比增163.82万吨,47港日均疏港量320.60万吨,环比增0.65万吨。(Mysteel)

农产品期货

棕榈油:南部半岛棕榈油压榨商协会(SPPOMA)数据显示,2024年1月1-31日马来西亚棕榈油单产减少10.28%,出油率减少0.45%,产量减少12.93%。(新华财经)

大豆:阿根廷布宜诺斯艾利斯谷物交易所2023/24年度大豆报告显示,截至1月31日,阿根廷大豆作物土壤水分23%处于短缺到极度短缺(上周9%,去年51%);77%处于有益到适宜(上周90%,去年49%),0%处于过剩(上周1%,去年0%)。(新华财经)

白糖:23/24榨季截至1月底广西食糖工业库存预估为190万吨左右,为近五个榨季最低水平;产销率或达到近50%,为17/18榨季以来最高水平。(沐甜科技)

生猪:海关总署发布公告,自2月1日起,允许符合相关检疫和卫生条件的爱尔兰种猪进口。(财联社)

有色、贵金属期货

沪铜:据SMM调研,临近年关河南省又降大雪,导致生产停滞,有精铜杆企业表示将选择停至节后再行生产,改成品备库为原料备库。(SMM)

沪锡:中金公司研报认为,考虑到2023年缅甸锡矿禁采政策尚未显著影响精锡供给,预计即便缅甸锡矿复产,对实际精锡供给带来的边际影响也可能有限,而假若缅甸继续停产,随着时间推移,国内冶炼厂原料可能面临短缺风险。需求端,预计2024年消费电子出货量或将迎来温和复苏,同时AI芯片需求的增长动能持续强劲可能强化市场预期,需求端改善或成为今年提振锡价的主要动能。(证券时报)

能化期货

原油:据《耶路撒冷邮报》在1日报道,卡塔尔外交部宣布,哈马斯已经对加沙停火和人质协议表示初步同意。卡塔尔还表示,以色列已经对这一提议表示同意,但尚未就此达成协议。(新华财经)

纸浆:头部纸企2024年首次提价的纸种和提价幅度相对一致:文化纸、白卡纸的头部纸企分别要对相关产品,在2月1日提涨100元/吨,并以此为基础,在3月1日起再提涨200元/吨。( 证券日报)

纯碱:近期纯碱企业装置运行波动小,且暂无检修预期,整体开工及产量表现增加趋势,周内纯碱产量68.73吨,涨幅1.44%,其中轻质产量29.27万吨,重质产量39.46万吨。本周纯碱整体开工率88.29%,环比增加1.25%,装置平稳运行,个别企业负荷波动。(隆众资讯)

苯乙烯:截至2月1日当周,中国苯乙烯工厂整体产量在30.56万吨,环比涨0.99万吨,涨幅为3.35%;工厂产能利用率70.18%,环比涨2.27%。(隆众资讯)

【晚间关注】

评论